いざ家を購入するとなっても気になるのはローン返済です。

しかし、

年収と借入金のバランスを考えるのが難しい

実際どのくらい借入金が自分たちに合っているのか分からない

このような方も多いと思います。

筆者自身も同じような考えはもちろんありあした。

そこでファイナンシャルプランナーの方と借入可能額について入念に相談しました。

相談した結果、2021年に年収600万円の筆者が、建築費が約3000万円で土地代と諸々合わせて合計約5000万円の住宅ローンを組みに至っています。

しかし実際にローンを組んでみると、筆者宅では想像以上に余裕がないことにも気づきました。

そこで今回は世帯年収600万円で5000万円のローンを組むとどうなるのか、実際の生活のゆとり具合についても紹介していこうと思います。

完全に体験記となっていますので参考までに御覧いただければと思います。

・年収600万円でローン組むことの実際

・年収600万円でローン組んでみた感想

ちなみに建築費の総額について知りたい方は、「パナソニックホームズの建築費用の総額を紹介」で御覧になれます。

年収600万円で5000万円の住宅ローンを組んだ理由

まず背景として今回のローンは筆者が1人で返済しています。

ただ本当はペアローンで組んでいるのを1人で返済している状況です。

理由は転職のタイミングで、嬉しいことに妊娠が発覚したためです。

そのためペアでローンを組んでいましたが、結果的に1人でローンを返済していく結果となりました。

返済額について

それでは年収600万で、5000万円のローンを組んでの生活はどうなのか紹介していこうと思います。

借入前の返済シュミレーション

まずは借入前の2人でペアローンを組んでいた際のシュミレーションになります。

1年で約150万円の返済となるため、月換算で12.5万円払いになります。

妻も元々ある程度収入があったため、この額でも無理なく返済をすることが可能でした。

ちなみに共働きをしていた頃の世帯収入は900万円あります。

FPの方からも無理なく生活できる額とお墨付きももらっていました。

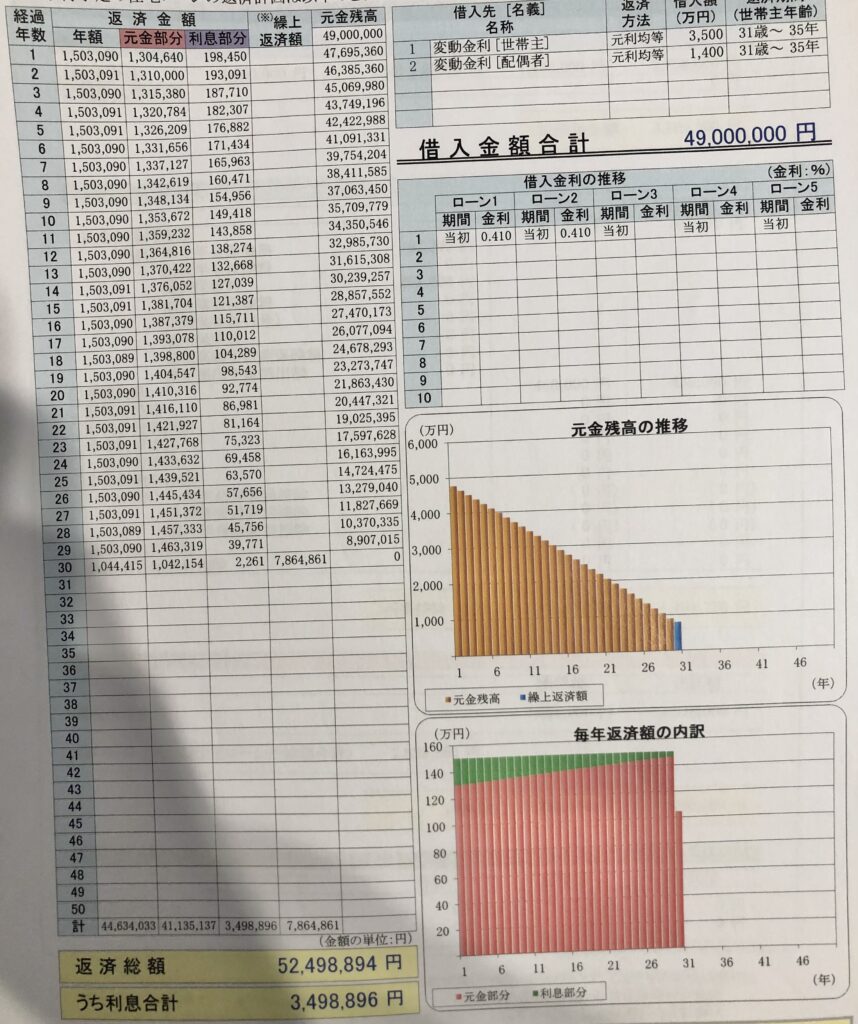

実際の返済額について

ローンは35年で組んでいます。

色々FPさんとも相談して、

- 月々の返済額:7万9000円

- ボーナス月:19万8000円

最終的に上記の返済額に決定しました

しかし先ほども紹介したようにこの返済額を筆者1人の給料で返済している現状です。

ちなみに金利は変動金利を採用し、今のところ金利の変動はありません。

金利は団信に加入し金利0.52%となっています。

現在の生活について

現在のお金の余裕はどうなのか、筆者宅の生活費と貯金の実際について紹介していこうと思います。

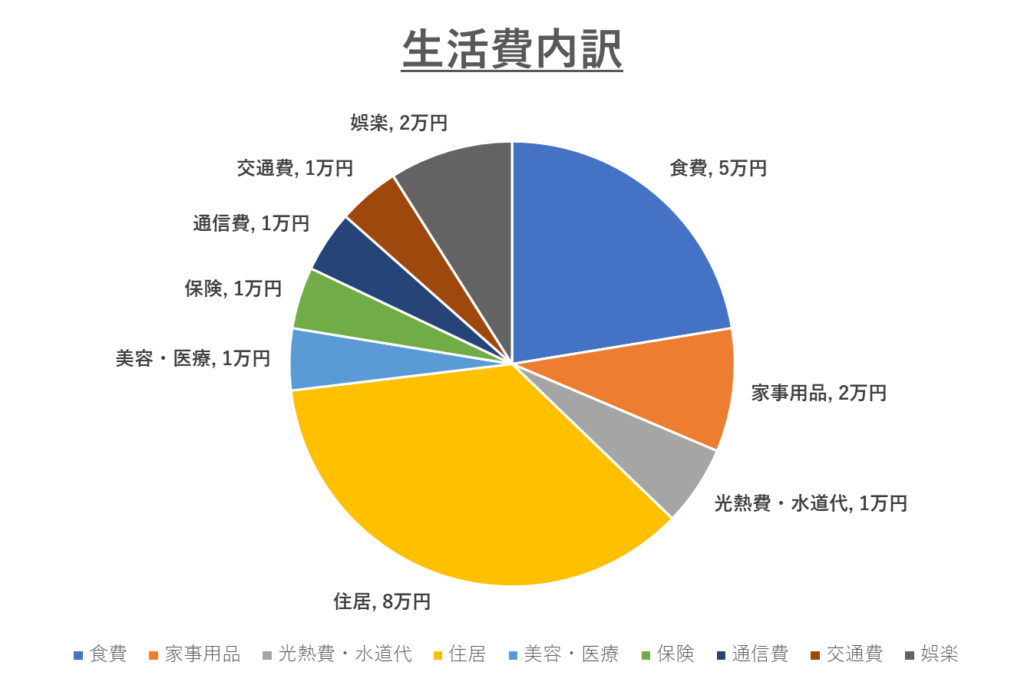

生活費について

それでは実際の生活費について紹介していこうと思います。

見やすいように表にまとめてみました。

| 生活費内訳 | 費用 |

|---|---|

| 食費 | 5万 |

| 家事用品 | 2万 |

| 光熱費・水道代 | 1.3万 |

| 住居 | 8万 |

| 美容・医療 | 1万 |

| 保険 | 1万 |

| 通信費 | 1万 |

| 交通費 | 1 万 |

| 娯楽 | 2万 |

| 合計 | 22.3万 |

当たり前ですが住居に費用がかさんでいます。

そして生活費はだいたい平均すると22万円くらいとなります。

30代夫婦の生活費の平均が約28万円と言われているので、平均と比較するとまだ生活費を抑えることができているのかもしれません。

ただ実際には残念ながらオーバーする月も存在します。

貯金額について

そして気になる貯金ですが、貯金と言っていいものか分かりませんが積み立てNISAに毎月積み立てをしています。

筆者宅では積み立てNISA分を満額で積み立てしているため、1月あたり3万3000円ずつを夫婦で設立しています。

そして余った現金を貯金に回している状況です。

正直余っている現金は少なく、余っていても1万くらいとなっています。

もちろんまったく現金の貯金ができない月もありました。

・積み立てNISA:33,000円/人×2

・現金:1万円(余ったお金)

●合計:約76,000円

そのため、現金での貯金はほとんど増えていないのが現状です。

できればもう少し現金の貯金を増やしたいとも思っています。

生活は可能だが、、

実際に生活してみて、生活することは十分可能です。

しかし実際は、

ゆとりはかなり少ない、、、

もちろん大きなお金を使うイベントがあれば、貯金を切り崩すこともあるくらいカツカツになります。

もう少し金銭的にゆとりが欲しいというのが正直なところです。

もし筆者と同じような生活モデルで住宅の購入を検討されているなら、もう少し費用を抑えた住宅の購入をおすすめします。

まとめ

年収600万で5000万の住宅ローンを組んだ話を紹介してきました。

実際、生活することは可能です。

しかし、正直金銭的なゆとりはありません。

また、貯金を崩さず生活できているのは、コロナ下で外出も減ってレジャー代も使用しなくなったためだと思います。

コロナでなければもう少し費用がかさみ、貯金を切り崩していた結果になっていたかもしれません。

筆者の意見をまとめると、金銭的ゆとりをもって生活したいという方は、もう少し無理のない住宅ローンの設計をおすすめします。

費用の検討についてはタウンライフでも無料で確認することができます。

是非一度家の購入をする前に検討してみてはいかがでしょうか。

最後まで御覧いただきありがとうございました。

他にも住宅のお金にまつわる記事を紹介しています。

興味のある方は是非ご参照ください。

今回の記事が少しでも参考になれば幸いです。

それでは今日はこの辺りで失礼いたします。

とてもたのしく拝見させてもらっています。

現在、マイホーム計画中なのですが節税対策に非常に興味があります。

イデコの使用は今後検討中でしょうか?

コメントありがとうございます(*^^*)

節税、老後設計については自分も考えているため、IDECOの使用も検討しております。

ただ住宅ローン控除もあるため、IDECOが効率よく節税できるか現在勉強中です。

住宅ローン控除併用でも十分節税効果が見込まれるようならIDECOは積極的に使用しようと思っています。

ここら辺りの節税のお話が本当に難しいですよね(^^;)